《国际电子商情》2020年第四季度(10-12月)电子元器件采购调查结果,目前已经出炉!

同前三个季度相比,Q4参与调研企业的地域分布稍有变动,大陆之外的企业占比有增长。

具体而言,81%的企业来自中国大陆,5%的企业来自欧美,中国香港地区占比4%,中国台湾企业占比6%,亚太其它地区占比4%。

从参与调研企业的业务性质分类来看,Q4电子元器件分销商占比37%,品牌制造商(OEM)占比37%,原始设计制造商(ODM)占比13%,电子制造服务商(EMS)占比10%,方案系统设计公司(IDH)和科研院所分别占比3%。

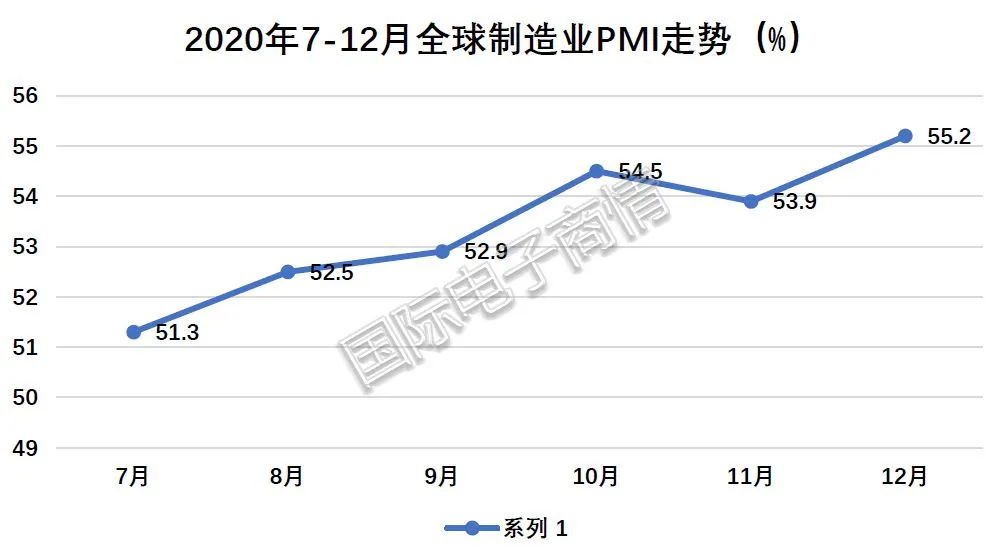

2020年PMI均值49.7%,下半年“转正”

2020年,新冠疫情成为重创全球经济和电子供应链体系的重大“黑天鹅”事件。据世界卫生组织1月8日的数据,全球新冠疫情累计确诊人数已突破8600万人,日新增感染人数80万人,日新增死亡人数1.4万人。

受疫情影响,2020年全球制造业总体表现“惨淡”。根据中国物流与采购联合会1月6日公布的最新数据显示,2020年全年采购经理指数(PMI)均值为49.7%,较2019年下降0.4%。

好在随着包括中国在内的主要国家疫情逐步得到控制,2020年下半年起全球制造业有所恢复,7月起全球PMI已连续6个月保持在50%以上,尤其是Q4恢复态势进一步增强。

数据显示,Q4全球制造业PMI均值达到54.5%,较Q3上升2.3%,亚、欧、美、非较Q3均有不同程度的增长。

图1 制表:国际电子商情 来源:国家统计局、中国物流与采购联合会

相比全球PMI均值,中国2020年制造业恢复情况如何?

综合2020年12月31日国家统计局服务业调查中心与中国物流与采购联合会发布数据显示,2020年12月份中国制造业PMI值为51.9%,虽比上月回落0.2%,但已是连续10个月位于荣枯线(50%)以上,换言之,去年3月以来中国制造业一直在持续稳步恢复态势。

第四季度,3亿元以上采购金额飙升!

全球制造业的快速恢复,反映到电子行业最直接的表现便是终端对上游芯片和元器件的需求增多,缺货涨价潮爆发。这一现象在Q3已有显著体现。

如果Q3电子元器件市场行情的关键词是“缺货”和“涨价”,那么Q4的关键词绝对是“更缺”“更涨”——缺货涨价的品牌和型号波及面更广、涨幅更大(后面会详述)。

缺货的深层次逻辑是“供需失衡”。在Q3的采购调查报告中我们已经分析过,缺货一方面是因为需求持续回暖和疫情对“宅经济”需求的强力拉动;另一方面则是8吋晶圆产能不足及原材料涨价所致。当然,也不排除Overbooking(超额订单)和现货市场“炒货”。

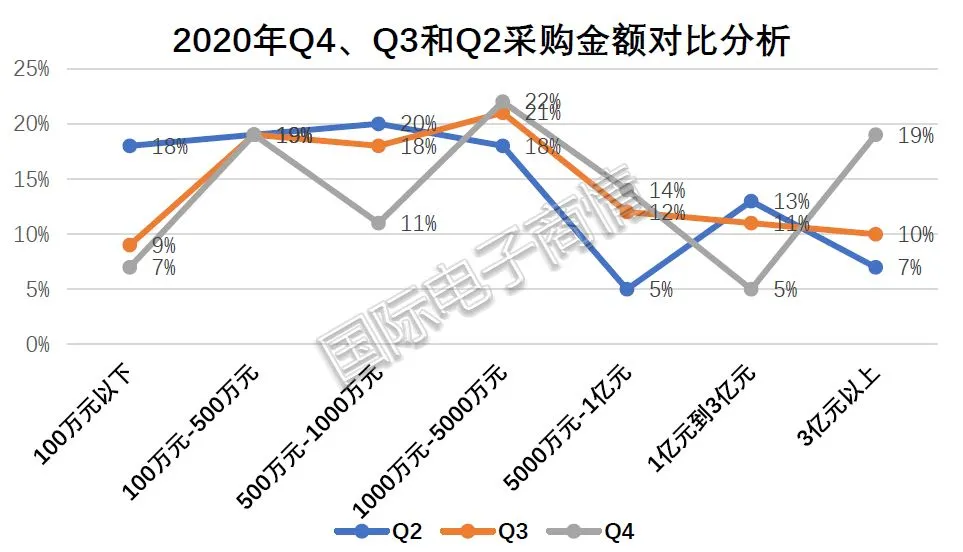

图2 数据来源:国际电子商情

从(图2、3)采购金额及增长变化幅度来看,相比2020年Q3,Q4有以下几个变化:

(1)3亿元以上采购额的企业占比直线上升,由Q3的10%上升到Q4的19%;

(2)1000万元-1亿元采购金额的企业占比较Q3均有微幅增长;

(3)1-3亿元采购金额的企业占比有显著下滑,由Q3的11%降低到Q4的5%。

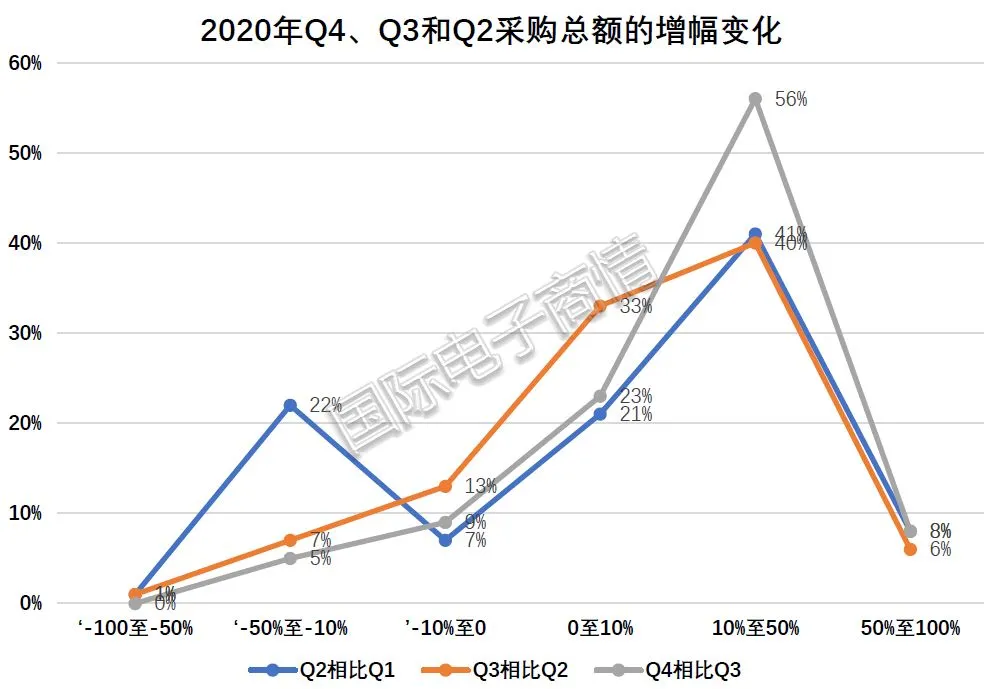

图3 数据来源:国际电子商情

从采购总额的增幅变化来看,Q4采购总额增速10%-50%的企业占比几乎一骑绝尘,由Q3的41%飙升到Q4的56%;增速50%以上的企业占比几乎不变;增速在10%以下的企业占比明显减少。

调研数据显示,自Q2疫情逐步得到缓解开始,企业全年采购金额呈明显上升态势,这也反向说明,全球终端市场需求正快速恢复,尤其是中国大陆市场需求的恢复迅猛(参与调研的大陆企业占比81%)。

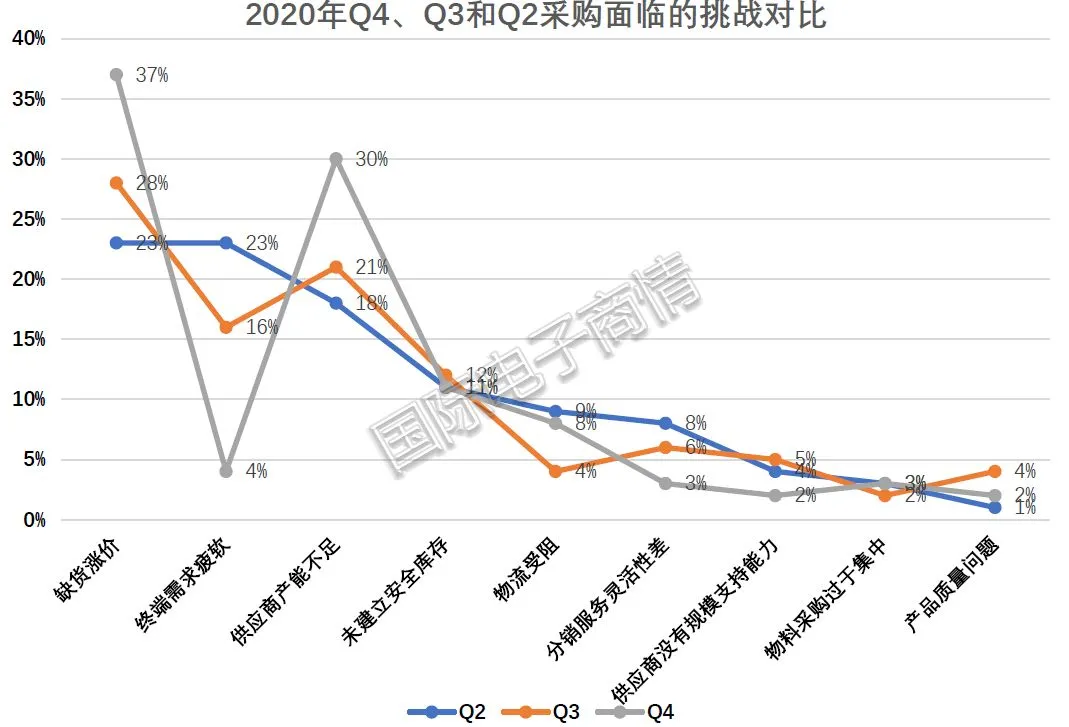

Q4采购面临的主要挑战及对策

Q4采购面临的挑战几乎与Q3相同,仍是来自上游供应端的“缺货涨价”和“供应商产能不足”两项,而且这两项的占比相比Q3有非常大的增幅,比如,“缺货涨价”由Q3的28%增长至Q4的37%,“供应商产能紧张”由Q3的21%增长到Q4的30%。

图4 数据来源:国际电子商情

多方数据表明,Q4从晶圆、材料、芯片、封测到PCB板全线开启涨价模式,来自供应端的产能紧张、缺货涨价程度已抵达全年最高峰,而该影响恐将延续至2021年Q1甚至Q2。(图4 )

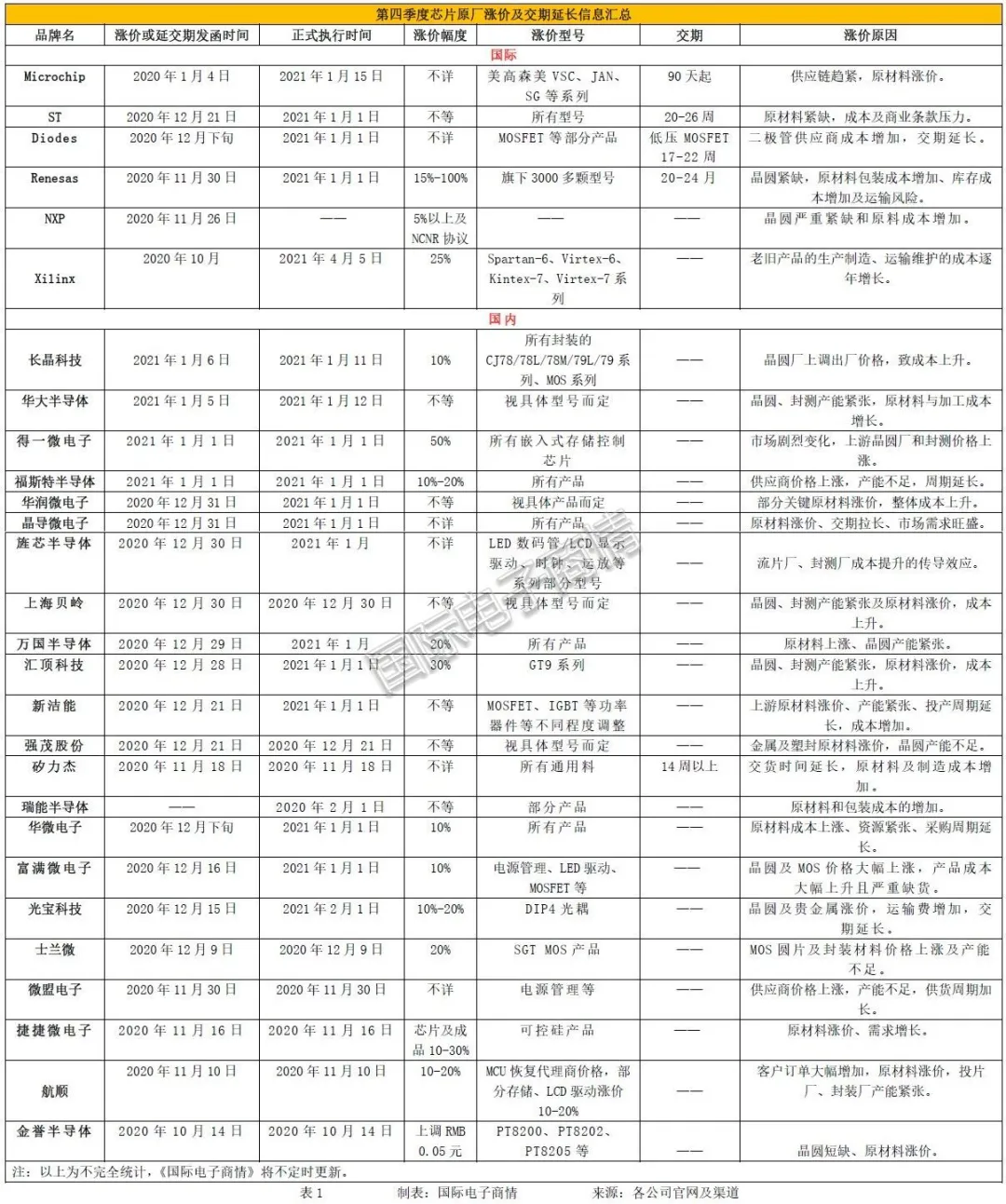

Q3多个国际半导体大品牌已经出现多型号的缺货迹象,Q4更加重了这一趋势,ST、NXP、Renesas、Microchip、Xilinx等原厂纷纷祭出涨价通知,Microchip甚至在1个月内各发布延长交期和涨价函一次。

值得一提的是,在国际半导体厂商的带动下,国内半导体企业也开始提价,晶圆短缺和原材料涨价是其中一个原因,另一个原因在于,国产加大对国际紧缺料的替代加剧了供不应求的态势。

表1 制表:国际电子商情 来源:各公司官网及渠道

除了发布涨价函外,很多国内外厂商供应紧张的体现形式是交期拉长,这导致现货市场价格不断攀高,比如Qualcomm全系列物料交期延长至30周以上,CSR88系列交期已达33周以上;Broadcom部分交期已达40周;TI部分产品交期达到30-50周;Toshiba产品交期达到24周;Vishay渠道价格也有10%-15%的浮动;Infineon、NXP车用MCU等产品交期延长。

被动元器件巨头村田和太诱再次拉长交期15天至30天,最长24周才能交货。村田的SAYF、DLW/DLM/DL/DLP及车规电容部分货期元件交期已达到30周以上。

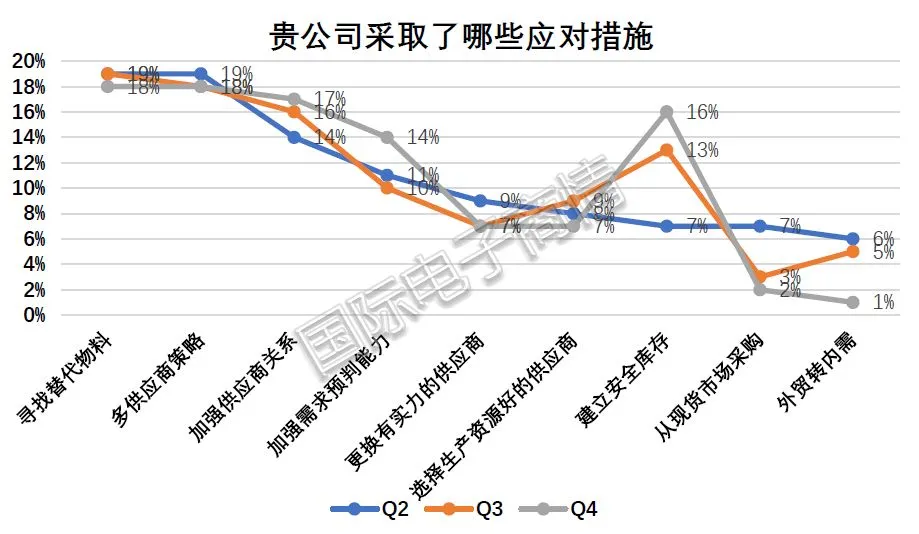

图5 数据来源:国际电子商情

在应对策略方面(图5),Q4采购采取的措施大致与Q3相同,寻找替代、多供应商策略、加强供应商关系、加强需求预判等等,其中“建立安全库存”成为最为突出的选项。

在缺货最为严峻时期,原厂和大代理商一般会优先满足大客户订单,这导致中小厂商采购面临空前的挑战,紧急上机的料号不得不高价从现货市场购买,产品成本大大增加。

Q1至Q4紧缺元器件品牌和类别对比

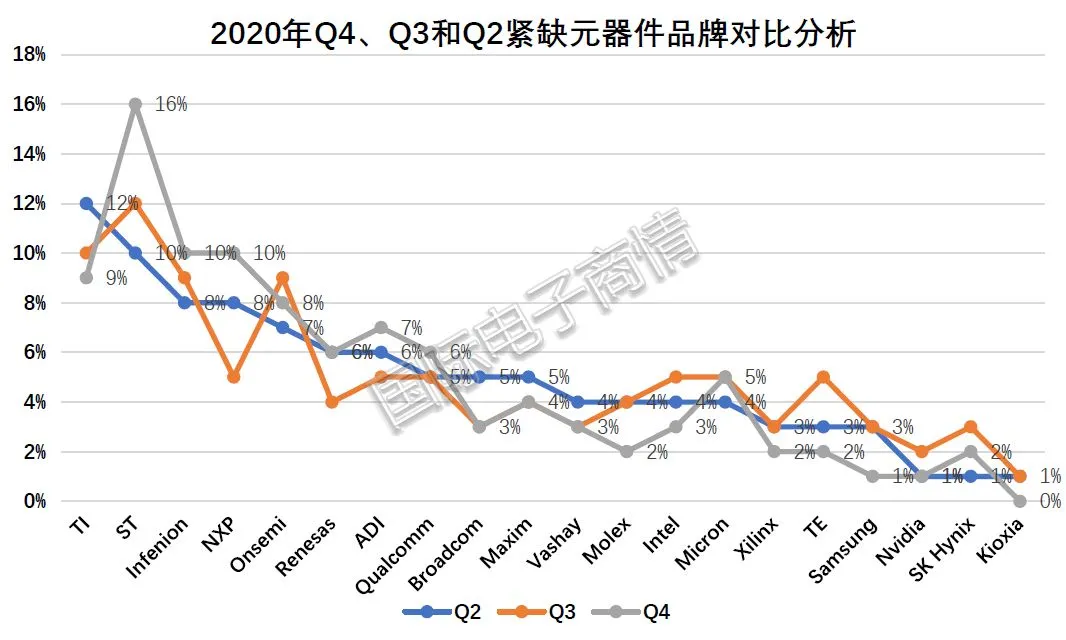

如图5所示,从Q2-Q4紧缺元器件品牌对比来看,Q4最为缺货的品牌是ST,且相比Q2和Q3缺货程度有迅猛拉升,Infineon和NXP次之,可能跟汽车对元器件的需求增加有关。

图6 数据来源:国际电子商情

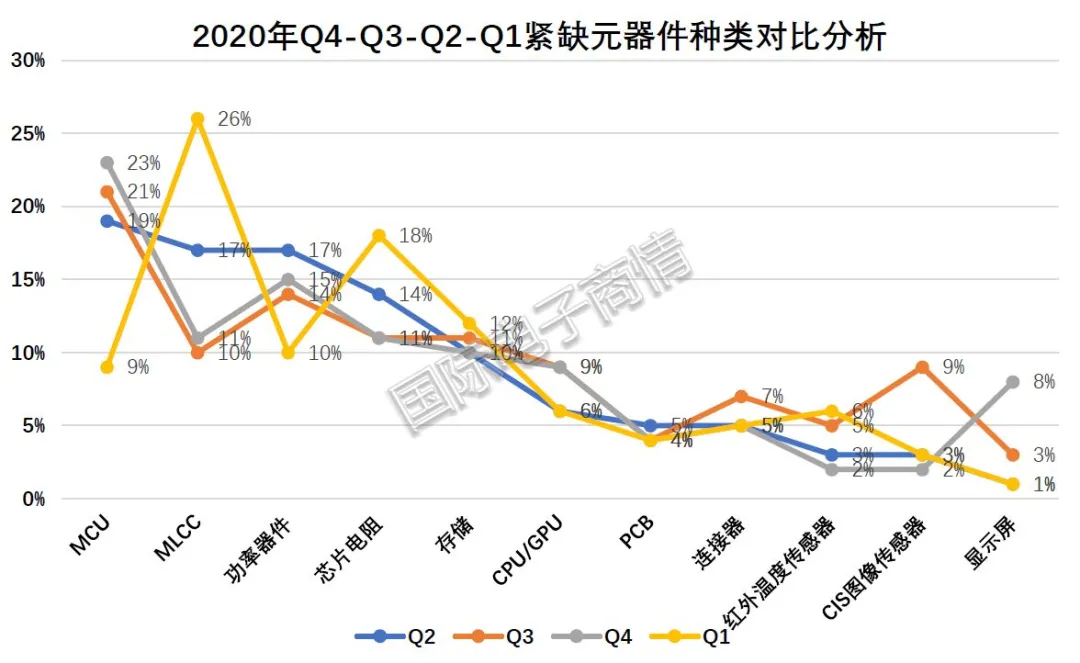

如图7所示,Q4缺货元器件类别TOP5依次为:MCU、功率器件、MLCC、芯片电阻与存储。其中,MCU和功率器件依然是最紧缺的元器件类型。在多品类元器件普涨的影响下,终端采购已将备货周期提前了5-6个月。

图7 数据来源:国际电子商情

涨价原因主要系上游晶圆的缺乏和消费类终端需求加大的双重影响所致。晶圆紧缺主要因6吋产线逐渐淘汰,且业界无新增8吋晶圆设备的计划。

Q3报告中已经分析,UMC等晶圆代工厂正在限制8吋晶圆产能。

另外,根据业界渠道与供应链专家的观点,晶圆缺货本身也是一种常态,每隔6-7年就会出现一次,可见晶圆缺货并非是2020年的“专属”。

晶圆紧缺问题不做深入研究,我们重点从需求端来看。

首先来看MCU。MCU的缺货在Q4已至失控状态。来自渠道的消息,Q4 ST某个别型号MCU现货价格涨了10倍以上,且一货难求。

MCU缺货一是因为小家电等产品需求持续加大,二是在中国本土市场,5G基站建设加速以及国家“新基建”中的充电桩等需求强劲拉动。

在功率器件方面,因IDM大厂2020年以来没有扩增MOSFET产能,而家电、无线充电等需求持续释放且将迎来旺季,导致MOSFET等功率器件Q4供应持续吃紧。

9月中下旬,功率器件缺货型号比7月多出不少,而Q4多家MOSFET厂商陆续祭出涨价函,直接将MOSFET涨势蔓延到2021年Q1,预计价格还将逐季调涨。

存储(DRAM、NANDFlash、NORFlash)整体而言Q4供应稳定,甚至在一些大容量产品方面因原厂先进工艺制程的成熟而供过于求,这部分产品价格有略微下滑趋势,而少数产品型号涨价的原因来自几个方面:

首先是DRAM,国内运营商招标促使终端盒子、光猫等需求大涨,对DDR3 2GB需求大增,而同时原厂近几年逐渐退出DDR3市场,导致DDR3供不应求而涨价,涨价幅度约为20%-30%,包括三星、SK海力士和美光在内的原厂都紧缺。

DDR3 4GB主要受华为拉货的影响而涨价,涨价幅度20%-30%,而DDR4主要受11月底美光工厂断电损坏产能的影响。

其次是NANDFlash,Q4涨价最为显著的是GDDR5和GDDR6显存,主要因矿机和游戏机市场需求的火爆所致,尤其是以太坊等矿机需求将GDDR5和GDDR6显存的单价由2020年4月的4元多拉升到目前的6元左右。

据了解,一台以太坊矿机需要8-12块显卡,而每块显卡又需要8颗显存,一台矿机对显存的需求就是64-96颗。

还有NORFlash,其中美光NORFlash缺货是因为特斯拉需求的强力拉动,而华邦缺货主要因为TWS耳机等需求量的持续攀升。

最后,在显示面板及驱动IC方面,紧缺程度明显增加,且这一趋势正在蔓延至2021年。

事实上,Q3电视液晶显示屏的涨幅已高达30%以上,Q4价格持续攀升,预计LCD电视主流尺寸面板2021年1月最高涨至4美元/片,PC、笔记本电脑主流尺寸面板1月涨价幅度为0.5-1美元/片。

值得一提的是,随着上游产能陆续开出,被动元件如MLCC、芯片电阻的缺货在Q4几乎得到缓解,MLCC除了高容部分产品仍紧缺之外,低容部分供应平稳,另外因为其它主动件的紧缺,系统性抑制了终端工厂对被动元器件的紧迫需求。

相对而言,芯片电阻比MLCC供应要紧张一些。有渠道消息指出,某台湾地区TOP级电阻大厂因公司内部原因影响了产能所致。但总体上Q4通用中低容MLCC、常用芯片电阻价格波动较小,涨价动力不足。

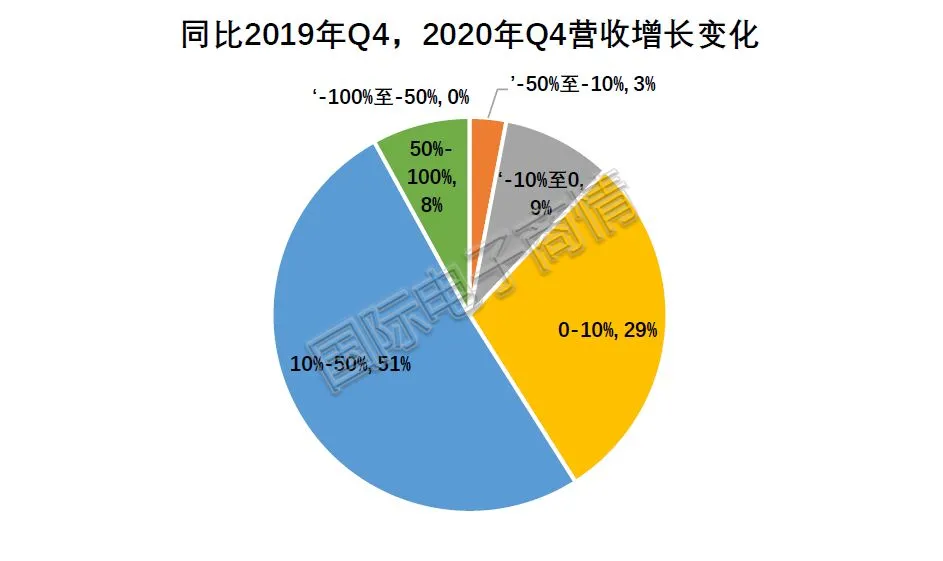

88%的企业Q4营收呈正向增长!

从Q4终端制造厂商和分销商的营收同比增长情况(图8)来看,88%的企业营收出现正增长,仅12%的企业营收出现负增长,负增长50%-100%的企业占比已降为0。

图8 数据来源:国际电子商情

图9 数据来源:国际电子商情

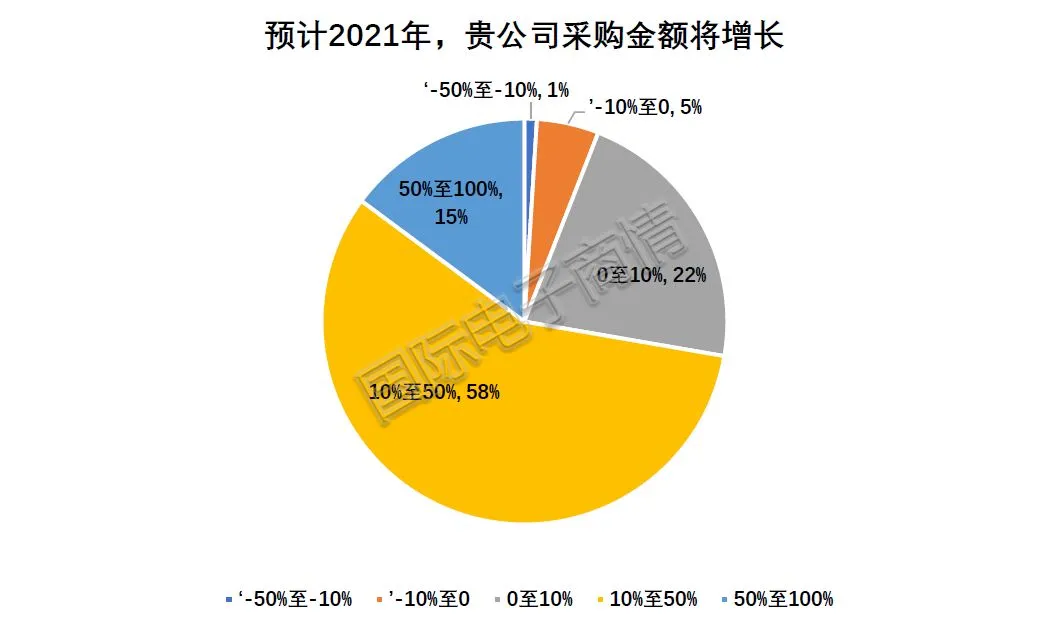

根据《国际电子商情》的调查结果显示,相比2020年,94%的采购表示2021年采购金额会上涨,其中采购金额增长比例在10%-50%的企业占比高达58%,增长50%-100%占比高达15%,仅有6%的采购表示2021年公司采购金额会下降。

综上所述,业界对2021年全年的经济增长仍保持乐观心态,尤其是随着全球疫苗研发进程加快以及初步投入使用,疫情的有效抑制,将提振电子制造业恢复的速度和信心!

值得注意的是,2021年上半年芯片和元器件紧缺仍可能是主旋律,终端采购仍将面临不小压力,提前备货做计划、寻找替代料、建立安全库存,仍是采购必须攻克的难题!从国际大环境来看,随着美国新任总统的上任,美欧、美中贸易关系的新走向值得业界关注,总之我们期待2021电子产业“全球化合作”会朝更好的方向发展!

文章来源: 国际电子商情

【数商云www.shushangyun.com】致力于提供企业级的电商平台服务,长期为大中型企业打造数据化、商业化、智能化的网上商城系统解决方案,同时我们还提供B2B电子商务网站、B2B2C系统、B2C电子商务系统、跨境电商开发、供应商管理系统、新零售电商平台、直播电商系统等一系列系统定制开发服务。

评论